Почему отказывает в оплате картой мир. Расчёты пластиковыми картами: может ли требоваться к предъявлению паспорт при расчётах пластиковой картой в магазине? Чтобы кредитные карты Сбербанка не отказывали в платежах

Здравствуйте, уважаемые читатели! Сегодня мы обсудим очередную тему, которая, я уверен, вызовет у вас большой интерес. Поговорим о ситуациях, когда магазины отказываются принимать к оплате пластиковые карты, «лепя» при этом различные «отмазки».

Вместо пролога

Автор этого материала в августе 2012 г. приехал на ж\д вокзал, время было позднее (около 22:00). Зайдя в аптеку, чтобы купить таблетки от головной боли, он протянул фармацевту купюру достоинством в 1000 руб. при цене покупки 124 руб. Работница аптеки, естественно, с надеждой в голосе попросила поискать мелкие деньги. Автор предложил оплатить покупку пластиковой картой, после чего фармацевт округлила глаза и со словами «Нет-нет, не нужно», дала сдачу.

Понимание того, почему ваша кредитная карта была отклонена, является первым шагом в предотвращении ее повторения. Нехватка средств, международных покупок или просто просроченная карта может быть виновата. Английский язык содержит семь слов, которые, когда говорят вместе, почти всегда разрушают день человека на приемном конце. Это роковое наказание? «Извините, ваша карта была отклонена».

Это может произойти без предупреждения. Независимо от ситуации, когда клерк передает вам свою кредитную карту сотрясающей головой и апологетическая улыбка, что ощущение тонуса в вашем желудке универсально. Понимание того, почему ваша карта была отклонена, является первым шагом в предотвращении ее повторения.

Реальность

Большинство продавцов поступают более искусно, чем героиня истории выше. Как правило, владелец кредитной карты, протягивая платежный инструмент кассиру, слышит, что «терминал не работает», «нет связи с банком», «у банка какие-то проблемы и терминал не работает», «банк обновляет оборудование» и т.п.

Согласитесь, аргументы железные. Спорить вроде бы бессмысленно, поэтому клиенту остается лишь для проформы возмутиться, что магазин не предупредил его о технических неисправностях, и смиренно идти к банкомату.

Вам не хватает средств, или вы достигли своего кредитного лимита

Самое простое объяснение отказа от кредитной карты - нехватка средств. Большинство компаний кредитных карт не позволят вам совершать покупки, которые подтолкнут вас к кредитным лимитам, поэтому, если вы не уделяете пристальное внимание заявлениям вашей кредитной карты или не сделали существенного платежа, может возникнуть быстрее, чем ожидалось.

Избежать отклонения по этой причине должно быть достаточно просто: просто лучше отслеживайте свои финансы. Выплата вашей кредитной карты в полном объеме каждый месяц может помочь вам создать кредит, в то же время прекратив любую неожиданную карту, которая будет снижаться. Если вы не можете этого сделать, привыкните проверять свою выписку по кредитной карте или банковскую балансу онлайн, прежде чем покупать что-либо. Если у вас нет денег, вы не можете сделать покупку - это так просто, как что.

Все это так, но практика показывает, что большинство таких ответов - неправда.

Что же происходит?

Давайте начнем с иного вопроса - как отличить ложь от правды? Никак. Единственное, что можно сказать - это то, что нет смысла обманывать покупателей крупным супермаркетам и элитным бутикам (хотят и тут бывают варианты, о которых чуть ниже):

Если у вас действительно хороший кредит, эмитент карты может дать вам небольшой провал и позволить вам пропустить несколько платежей, прежде чем они вас отключат, но если ваш кредитный отчет омрачен просрочками, они, вероятно, остановят его после одного или два пропущенных платежа.

«Летальный» исход для вашей карты

Перед тем, как совершить большую поездку, обязательно позвоните в свою компанию по кредитным картам! Чтобы вы не стали жертвой кражи личных данных, большинство банков и компаний кредитных карт контролируют ваши схемы расходов и местоположения, чтобы убедиться, что вы используете карту.

- Во-первых , покупатель не будет оставлять тележку с продуктами и идти к банкомату. В большинстве случаев он просто уйдет из магазина;

- Во-вторых , супермаркетам часто выгодны расчеты по кредитным картам. Так они и на услугах инкассации экономят, и лояльность банка зарабатывают.

Почему магазины отказываются принимать к оплате платежные карты?

Причин несколько.

Поэтому, если вы живете в Бостоне, но планируете отдохнуть в Калифорнии, позвоните в свой банк или компанию с кредитными картами, прежде чем отправиться в самолет. Они примут во внимание тот факт, что вы «выходите из состояния» и «зеленый свет» все покупки, которые вы совершаете, когда вы там. Если вы планируете покупать что-то дорогое, это не то, что вы обычно купите, пусть ваша кредитная карточка и банк узнают заранее на всякий случай.

Вы совершаете международную покупку

Сделать покупки в Интернете у иностранной компании - это еще один способ отправления вашего фьючерса на ваш банк или кредитную карту. Хотя это может быть утомительно, предоставление вашей кредитной карте компании, прежде чем совершить иностранную сделку, вероятно, будет вашим лучшим выбором. И всегда следите за тем, чтобы проверять зарубежные веб-сайты, чтобы убедиться, что они «законны, прежде чем покупать что-либо от них». Интернет-магазины могут стать настоящей наземной мишенью кражи идентификационной информации, которая только и должна произойти, поэтому убедитесь, что вы знаете, введите номер вашей кредитной карты.

1. Торговой точке невыгодно обслуживать клиента по пластиковой карте. Ведь банки берут за каждую транзакцию комиссию. Если говорить конкретно, затраты продавцов по эквайрингу составляют от 1,5% от суммы до 2,5% в зависимости от объема проводимых операций. Это тарифы Сбербанка , но они примерно одинаковы по всей банковской системе. Не хотят магазины платить этот процент. Как правило, речь идет о небольших торговых точках. Тут комиссия невелика, но и оборот у бизнеса несерьезный, поэтому приходится экономить. К тому же, наличные деньги здесь и сейчас, а безнал там и завтра.

Хотя вы вернете эти деньги, если вы закроете свой кредитный лимит, когда вы сделаете оговорку, то удержание авторизации может подтолкнуть вас сверху, и вы можете отклонить вашу кредитную карту. Когда вы впервые получаете кредитную карту, срок годности может показаться долгой в будущем. Большинство карт обычно истекают два-три года с того дня, когда они были выпущены, но если вы не отслеживаете, эти даты истечения срока могут действительно подкрасться к вам. Если вы попытаетесь использовать карту, срок действия которой истек, чтобы получить отказ.

2. А как объяснить отказ крупных и уважаемых магазинов? Точно так же. Только тут уже масштабы совсем другие. Представьте, к примеру, автосалон Ауди и сумму, которую он заплатит с одной покупки. По какой причине такой бизнес не боится потерять клиента? Чаще всего ответ кроется в эксклюзивности товара или оказываемых услуг. Если салон Ауди в городе один, нет больше другого бутика с итальянской одеждой и т.п., то торговые точки отказывают клиентам в оплате кредитной картой совершенно спокойно. Ведь они уверены, что человек хочет именно Ауди, именно итальянский жакет, а продать такой товар могут только они.

Вы сделали опечатку в онлайн-форме

Чтобы избежать отказа вашей карты, потому что она истек, убедитесь, что вы обновляете даты истечения срока действия всех кредитных и дебетовых карт. Если они почти готовы, вызовите своего эмитента карт и попросите новый. Это непростая ошибка, даже если вы недавно не изменили свой адрес.

У вашего банка или кредитной карты есть технические проблемы

Небрежные опечатки или даже лишние пробелы, оставшиеся в поле адреса, могут привести к отклонению вашей карты, поэтому в следующий раз, когда вы совершаете покупки в Интернете, убедитесь, что вы дважды проверяете что вся ваша информация верна, прежде чем нажимать кнопку «Заказ». К сожалению, банки и компании кредитных карт иногда испытывают технические проблемы, которые прерывают обслуживание своих клиентов в определенной области или даже во всем мире. Когда это происходит, вы действительно ничего не можете сделать, кроме как подождать.

3. Кассир не умеет пользоваться терминалом . Эта причина становится камнем преткновения чаще, чем многие себе представляют.

4. Продавец не хочет прокатывать карту по терминалу по личным мотивам, которые имеют финансовую подоплеку. Например, когда-то было разбирательство из-за совершения мошеннической операции, кассира признали виновным и, соответственно, взыскали с него необходимую сумму. И теперь он просто не хочет пользоваться терминалом, а наши желания ему безразличны.

Что делать при ошибке?

Большинство банков и эмитентов карт очень серьезно относятся к этой проблеме и быстро исправят ее, но пока вы не сможете совершать покупки с затронутыми картами. Ваша кредитная карта когда-либо была отклонена? Христианский научный монитор собрал разнообразную группу лучших личных блоггеров по финансам. Наши гостевые блоггеры не работают или не контролируются Монитором, а высказанные мнения - это блогеры, «собственные», а также ответственность за содержание своих блогов.

Он взял мою историю болезни, а затем объявил о визите, как будто он поставил диагноз болезни. Они все еще продолжают активно участвовать в коллекциях, и мой кредитный рейтинг сильно пострадал из-за них. Что вы предлагаете мне сделать, чтобы исправить эту ситуацию? И хотя вы не делили сумму этих векселей, это серьезное недоразумение явно будет стоить вам много - как в деньгах, так и в вашем кредитном рейтинге. Есть несколько различных способов положить этот долг на отдых с целью как можно меньше заплатить и делать все возможное, чтобы сохранить свой кредитный рейтинг.

Вот далеко не все причины, по которым мы с вами терпим определенные неудобства.

Можно ли как-то справиться с создавшимся положением дел?

Больше нет, чем да. Разберем для примера ответ Московского Нефтехимического Банка на вопрос клиента: «Что делать, если магазин не принимает к оплате банковскую карту?».

Первая часть ответа . «Если отказ не связан с временными техническими проблемами и отсутствием связи…». Интересно, а каким образом клиент будет это проверять? Как следопыт пойдет по терминальному проводу?

Платите за удаление. Поскольку вы ни с кем не обходились с врачом и не ставили высокий приоритет в своем кредитном рейтинге, вы можете убедить агентство полностью удалить свои данные из ваших кредитных отчетов в обмен на полную оплату или, еще лучше, расчет за меньшую сумму.

Почему она вообще появилась?

Это решение предлагает наилучший результат для вашего счета, поскольку, как только коллекция будет удалена, будет так, как будто ничего из этого не произошло. Если агентство соглашается с таким планом, убедитесь, что это и все сообщения написаны в письменной форме.

Вторая часть ответа . «… то это нарушение магазином договора эквайринга, за которое он может быть наказан». Хотелось бы узнать, каким образом банк накажет магазин? Терминал заберет? Очень «большая» проблема. Решается звонком в другой банк, который с удовольствием поставит в торговую точку свой терминал.

Третья часть ответа . «Запомните название магазина и свяжитесь с нашим банком. А лучше, если торговая точка выдаст вам официальную бумагу, в которой сообщит причину отказа в обслуживании». Теоретически, конечно, банк может отослать жалобу платежной системе, которая в свою очередь «даст по шапке» банку-эквайеру, который проведет работу с магазином. Встретить такую цепочку на практике - удача редкая.

Платите за «оплаченную коллекцию». Если агентство по сбору платежей отказывается удалить элемент сбора в рамках урегулирования или выплаты, лучшим вариантом может быть полная оплата или урегулирование с агентством в любом случае, чтобы решить этот вопрос.

Яркая сторона этого варианта заключается в том, что ваши кредитные отчеты теперь описывают задолженность как «оплаченную коллекцию». Это улучшение вашего кредитного отчета предотвратит будущие ипотечные и другие кредитные лишения из-за невыплаченной задолженности. Он также будет держать агентство по сбору средств подавать в суд на вас по долгу, который, в случае успеха, добавит суждение, чтобы согласиться с коллекцией ваших кредитных отчетов.

Кстати, жалоба в банк-эквайер напрямую имеет смысл, если причина отказа - номер 3 и 4 нашего списка. В этом случае можно рассчитывать на положительный результат, позвонив в банк.

Комментарии пользователей:

Алексей

Уважаемый г-н Быхно!

Перефразируя Козьму Пруткова хочется сказать, что «Ваша статья подобна флюсу: полнота ее односторонняя». Резюмируя материал Вашей статьи можно сделать следующие вывод:

К сожалению, это решение маловероятно, чтобы помочь вашему счету в краткосрочной перспективе. Малый иск претензий. Вы все еще можете чувствовать себя достаточно сильным по существу вашего дела, что вы хотите продолжать бороться за полное уничтожение этого долга. За разумную плату за подачу и без необходимости адвоката вы можете провести свой день в суде, чтобы оспорить эти законопроекты перед судом небольшой судебной инстанции.

Как это видит магазин

Если будет вынесено решение в вашу пользу, судья может уничтожить или серьезно сократить задолженность и распорядиться об удалении пункта оскорбительной кредитной отчетности. Если решение идет по пути врача, и все попытки прийти к урегулированию в последнюю минуту до того, как суд провалится, рассчитывайте заплатить полную сумму счета и продолжить просмотр платной коллекции по вашим кредитным отчетам - и низкий кредитный рейтинг.

Держатели карт получают отказы в обслуживании карт в торгово-сервисной сети только по вине торгово-сервисных работников, В этой самой торгово-сервисной сети работают жадно-ленивые, злопамятные, безграмотные люди.

Прежде чем оголтело обвинять торговлю и сферу услуг во всех смертных грехах при отказе обслуживания клиентов по банковским картам, следовало изначально сказать, что отказы могут быть обусловлены наряду с действиями торговых работников, так и действиями самих клиентов (именно клиентов в широком смысле слова, в том числе и держателями карт), а также техническими причинами.

Ни один из указанных выше. Этот подход не имеет своего набора недостатков. Агентство, скорее всего, продолжит свои частые звонки и письма, угрожающие иск, если вы не платите. И хотя у вас есть право заставить их остановиться, попросив их сделать это в письменном виде, эта тактика с большей вероятностью ускорит судебный процесс, а затем заставит их отступить, поскольку у сборщика больше нет другого способа заставить вас платить.

Чтобы кредитные карты Сбербанка не отказывали в платежах

Другая неудача в этом плане заключается в том, что в вашем кредитном отчете будет отображаться задолженность как неоплаченная коллекция. Хотя, как уже отмечалось, неоплачиваемый сбор не обязательно повредит вашему счету больше, чем платная коллекция, ипотечный кредит или другой кредитор вряд ли предоставят вам неоплаченную задолженность по вашему кредиту - даже если ваш счет восстанавливается со временем.

Последняя группа отказов наиболее «простая» - это, как правило, отсутствие связи с банком. Виноватых тут – море! Это и сам банк, и торговая точка, и интернет провайдеры, и даже экскаваторщик дядя Вася, который после бурного дня рождения, оборвал кабель во время рытья траншеи. Эти события далеко не всегда связаны с бездействием участвующих сторон, хотя момент халатного отношения к работе и обязанностям нельзя исключить полностью.

Извините, что это ваш выбор. Независимо от того, как вы решаете этот вопрос, это был один дорогой визит врача! Вы беспокоитесь о проблеме личных финансов? Мы поощряем активный и проницательный разговор среди наших пользователей. Пожалуйста, помогите нам сохранить наше сообщество в гражданском и уважительном отношении. Все, что вы публикуете, может быть раскрыто, опубликовано, передано или повторно использовано.

Редакционный контент на сайте не спонсируется ни банком, ни эмитентом кредитной карты. Журналисты в редакции отделены от бизнес-операций компании. Если у вас есть спор с продавцом о предмете или услуге, приобретенной вами с помощью кредитной карты, вы можете удержать платеж на кредитной карте до суммы, уплаченной за эту покупку. Есть несколько исключений из этого правила, а также условия, с которыми вы должны встретиться, прежде чем удерживать платеж.

Не повторяя указанные Вами причины отказа «по вине» торговой организации, хочу лишь добавить, что такие ситуации возможны только при попустительстве банка-эквайера. При установке терминала в торговую организацию банк-эквайер ОБЯЗАН обучить персонал торговой точки работе с банковскими картами. В идеале, каждый торговый работник должен иметь на руках сертификат, позволяющий ему проводить операции с использованием банковских карт.

Банк-эквайер ОБЯЗАН обеспечить торговую точку материалами, необходимыми для проведения операций с банковскими картами:

Инструкция (памятка) по технологии проведения операций; Описанием банковских карт и их элементов защиты; Списком кодов авторизации и описанием действий продавцов (кассиров) в зависимости от поступившей команды банка-эквайера; Контактными телефонами служб авторизации, технической поддержки.

Банк должен однозначно определить для торговой точки круг обслуживаемых карт (локальные карты, карты с повреждениями и т.д.).

Все торговые точки должны подвергаться регулярной проверке со стороны банка в части обслуживания банковских карт (проверки сотрудниками банка, «тайный покупатель» и т.д.). Конечно в том случае, если банк заинтересован в грамотной и качественной работе торговой точки.

Если в работе торговой точки по обслуживанию банковских карт имеются нарушения, то в этом случае банк-эквайер несет солидарную ответственность вместе с торговой точкой! Каким образом банк-эквайер будет контролировать торговую точку – это дело банка. Важен контроль как таковой и своевременная «работа над ошибками».

Перейдем к отказам, которые вызваны действиями (бездействием) клиентов. В данном случае выражение «Клиент всегда прав» - не работает, т.к. отстаиваются интересы держателей карт, торговых точек и банков. Рассмотрим самые распространенные отказы по вине клиента.

1. На карте отсутствует подпись держателя карты. Подпись держателя является одним из обязательных элементов защиты карты, а вместе с ней и ее держатели и, соответственно, его средств. Клиент не всегда это понимает, а сотрудник, банка, выдающий карту, в обязанности которого входит требование с клиента поставит подпись на поле для подписи в его присутствии, по собственной халатности, лени, «по знакомству» не требует выполнения этой ОБЯЗАТЕЛЬНОЙ процедуры от клиента.

2. Попытка клиента оплатить товар или услугу по карте жены, мужа, друга и т.д. Если нужно приобрести билет на самолет, взять кредит в банке, прописаться по месту жительства мы с собой СВОЙ паспорт, а не паспорт другого человека. Почему же мы решаем, что имеем право произвести оплату по ЧУЖОЙ карте? Не важно, в каких отношениях вы состоите с держателем карты. Это его и только его карта и только он вправе совершать с ней какие-либо действия, разрешенные банком-эмитентом. Мы не берем ситуации с банкоматом, где требуется только ввести ПИН-код для получения наличных или провести какую-либо иную операцию, доступную через банкомат. Только следует помнить, что за все действия, совершенные с картой, будет ответственен держатель карты, т.к. все без исключения правила пользования банковскими картами запрещают передавать карты третьим лицам во избежание противоправных действий.

3. Особенно болезненные ситуации бывают в случае предъявления поврежденных карт. Повреждения могут быть разными: трещина, скол, расслоение, различные перфорации и т.д. Да, действующее законодательство, как в прочем и банки-эквайеры, не дает однозначного определения с какими повреждениями карты могут быть приняты к оплате в торговой сети, а с какими – нет. По одной и той же карте, у которой, например, имеется трещина поперек карты, держатель может произвести оплату через интернет, но получить отказ в торговой сети. Здесь следует учитывать не только возможность чтения магнитной полосы или чипа, но и то обстоятельство, что в процессе проведения авторизации карта может попросту сломаться до конца. И уж в этом случае нет гарантий, что держатель не выдвинет претензии к работнику торговой точки о порче карты. Имеет смысл провести параллель с денежным обращением. Как известно, поврежденные денежные купюры в торговой сети не принимаются. Их нужно либо сдавать в банк либо, если возможно, подклеивать папиросной бумагой. При этом денежные банкноты ни в какие устройства не вставляются.

Список отказных ситуаций можно было бы продолжать и дальше: отсутствие у клиента паспорта, просроченный срок действия карты и т.д., но таких ситуаций уже гораздо меньше, по сравнению с описанными выше.

Вот такой карточный пасьянс получается!

дамир

ни в одном магазине не смог расплатится с карточкой тфб, пишет превышен лимит хотя покупка меньше 1000руб,какой же лимит тогда,50 руб что ли?

Дамир, скорее всего, в данной ситуации проблема заключается не в самой карте, а в целом в Татфондбанке, т.к. 13.12.2016 года в пресс-центре данной кредитной организации сообщили о приостановке расчетно-кассового обслуживания клиентов с целью разработки и реализации комплекса мер, позволяющих восстановить ликвидность.

На нашем сайте как раз размещена статья в новостной ленте на эту тему, ознакомиться с которой Вы можете, кликнув по .

01.10.2017

Игорь

Все намного проще. Берем среднюю комиссию банка 2,5%. Берем среднюю наценку розничного магазина 30%. В итоге получаем что с продажи товара стоимостью 130 руб розница получает грязную прибыль 30 руб, платит банку из этих денег 3,2 руб за транзакцию и в итоге мы получаем плату розницы почти в 11% от грязной прибыли (даже не от чистой) за транзакцию... Кто готов отдать 10% своей зарплаты за то что вам ее будут носить домой? И розница не хочет платить такие огромные комиссионные банку. Единственно верное решение это законом ограничить максимальную комиссию банка за эквайринг в размере 0,1% от суммы тарнзакции. Проблема в жадности банков а не в продавцах.

11.12.2017

Людмила

В Москве есть большая сеть магазинов под названием "Красная икра". Ни в одном из этих магазинов не принимают к оплате банковские карты, оплата только наличными. Как Вы понимаете это для покупателей очень неудобно. Куда можно обратиться с жалобой, ведь это нарушение прав потребителя.

Людмила, с 1 октября 2017 года Федеральным законом от 01.05.2017 № 88-ФЗ пункт 1 статьи 16.1 устанавливает обязанность продавца обеспечить возможность оплаты товаров (работ, услуг) с использованием национальных платежных инструментов в рамках национальной системы платежных карт. При этом распространяется такая обязанность на продавца, у которого выручка от реализации товаров (работ, услуг) за предшествующий календарный год превышает сорок миллионов рублей.

Однако, если место оплаты товаров находится в месте, где не предоставляются услуги доступа к подвижной радиотелефонной связи и (или) средствам коллективного доступа к информационно-телекоммуникационной сети "Интернет", то продавец освобождается от обязанности обеспечить в этом месте возможность оплаты товаров с использованием платежных карт. Также продавец освобождается от обязанности обеспечивать возможность оплаты товаров с использованием платежных карт в торговом объекте, выручка от реализации товаров в котором составляет менее пяти миллионов рублей за предшествующий календарный год.

Таким образом, если данная торговая точка, как Вам кажется, удовлетворяет всем определенным законодательством условиям, однако терминал в ней не установлен, Вы можете обратиться с жалобой в Общество защиты прав потребителей.

Для повышения безопасности держателя карты при проведении Card-not-present операций (то есть операций, без присутствия карты), платежными системами был внедрен особый механизм. Verified-by-Visa и MasterCard SecureCode — это его варианты от разных платежных систем, общее же название звучит как 3D Secure. Принцип действия для держателя карты не сложен: вы проводите оплату товара или услуги, подтверждаете чек и перенаправляетесь на страничку вашего банка, где необходимо ввести дополнительный код. Код обычно высылается на мобильный телефон. Если код введен верно – платеж подтвержден, оплата проведена.

Что значит “ошибка аутентификации»?

Если вы получили отказ в проведении операции в таком виде, это всегда означает, что на каком-то этапе вы неверно ввели данные. Конечно, можно с уверенностью утверждать, что сверка данных проводилась многократно и «все равно…». Технология 3d secure, безусловно, может давать сбои в работе: например, отсутствие возможности связаться с сервером банка-эмитента (выпустившего вашу карту) либо банка-эквайера (банка, через который работает магазин). Но каждый сбой в работе системы имеет свой собственный код. И код 11070 означает именно ошибку при вводе кода подтверждения операции.

Почему она вообще появилась?

Причин по которым можно ошибиться, немало. Можно неправильно прочитать сообщение с кодом подтверждения. Бывает, что мельком пробежав СМС, в котором написано «Operaciya na summu 8808R. Kod podtverzhdeniya 8838», вместо тройки вводится восьмерка. А в результате – ошибка аутентификации 3d secure и отказ в оплате.

Еще одна распространенная причина неверного введения кода 3ds заложена в следующем. Дело в том, что для обеспечения безопасности, срок жизни пароля не превышает 5 минут. После того, как код просрочен, можно запросить его повторно. Конечно же, значение будет другим, это требование безопасности. Но не всегда СМС доходит вовремя. Получается, что банк запросил подтверждение, а СМС не дошла. Держатель карты запрашивает код повторно. В этот момент приходит первое сообщение. Клиент вводит код, указанный в нем, нажимает кнопку и… на экране «11070: ошибка аутентификации 3d secure», а на телефоне издевательски мигает значок нового СМС сообщения с актуальным паролем.

Нередко впервые оплачивая что-либо с использованием Verified-by-Visa или MasterCard SecureCode, держатель сталкивается с ситуацией, когда затруднительно выделить именно код. Например, вернемся к сообщению, показанному выше: «Operaciya na summu 8808R. Kod podtverzhdeniya 8838RC». Пароль здесь – это четыре цифры 8838. Но частенько по неопытности люди вводят 8838RC. Результат, конечно же, очевиден.

И это далеко не все возможные способы добиться ошибки. Люди вводят свой ПИН-код вместо 3DS кода, коды от другой операции или карты, просто произвольные числа…

Все это происходит от невнимательности, непонимания, как работает технология и, как это ни странно, просто надежды «авось получится».

Что делать при ошибке?

Если вы столкнулись с отказом в оплате по одной из трех вышеописанных причин, не пугайтесь. Ваша карта не заблокируется (для этой причины отказа есть свое сообщение), деньги не списались и ничего не пропало. Придется еще раз пройти процедуру оформления покупки и на этот раз, ввести нужные аутентификационные данные внимательно.

- Если код подтверждения 3D Secure приходит в СМС-сообщении – проверьте сумму, последние 4 цифры номера карты, время получения сообщения и, если все верно, вводите цифры.

- Если банк выдал вам специальную карту, в которой указаны соответствующие пароли – проверьте внимательно, не использовали ли вы вводимый код ранее.

- Если 3ds код выдается банком единожды – проверьте, соответствует ли полученный код карте, с которой вы совершаете оплату.

- Не вводите свой ПИН-код, он предназначен не для этого.

- Если у вас не приходит сообщение с кодом (или вам не выдали единый код, предусмотренный банком-эмитентом) – просто переверните карту и позвоните по телефону службы поддержки. Оператор проконсультирует вас о том, как решить возникшую проблему. Или обратитесь в свой банк, это тоже поможет.

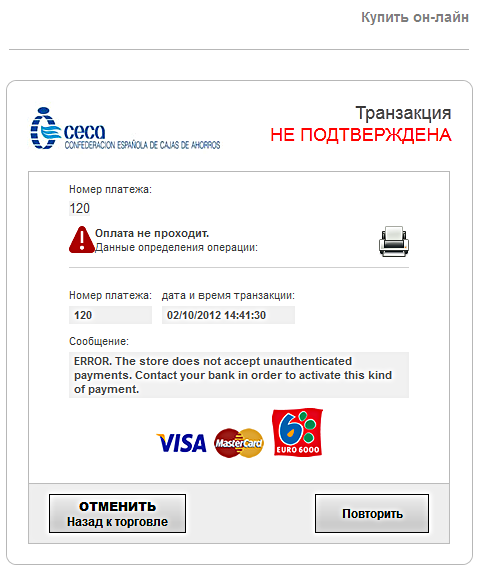

Как это видит магазин.

Напоследок, приведем ошибки протокола 3D Secure, с точки зрения магазина. Практически каждая из них в качестве сообщения на платежной странице показывает следующее: «Операция отклонена. Обратитесь в банк, выпустивший карту/Payment declined. Please, contact with your bank». Полный список ошибок довольно объемный, поэтому мы ограничимся лишь некоторыми:

| ID ошибки | Сообщение | Описание ошибки |

|---|---|---|

| -20010 | BLOCKED_BY_LIMIT | Транзакция отклонена по причине того, что размер платежа превысил установленные лимиты Банком-эмитентом |

| -2016 | Declined. VeRes status is unknown | Банк-эмитент не смог определить, является ли карта 3dsecure. |

| -2012 | Operation not supported | Данная операция не поддерживается. |

| -2011 | Declined. PaRes status is unknown | Банк-эмитент не смог провести авторизацию 3dsecure-карты. |

| 2007 | Decline. Payment time limit | Истек срок, отведенный на ввод данных карты с момента регистрации платежа (таймаут по умолчанию - 20 минут; продолжительность сессии может быть указана при регистрации заказа; если у мерчанта установлена привилегия "Нестандартная продолжительность сессии", то берётся период, указанный в настройках мерчанта). |

| 2006 | Decline. 3DSec decline | Эмитент отклонил аутентификацию (3DS авторизация не пройдена). |

| 2005 | Decline. 3DSec sign error | Ошибка подписи эмитента. |

| 100 | Decline. Card declined | Ограничение по карте (Банк эмитент запретил интернет транзакции по картe). |

| 910 | Decline. Host not avail. | Банк-эмитент недоступен. |

| 999 | Declined by fraud | Отсутствует начало авторизации транзакции. Отклонено по фроду (система банка-эмитента для предотвращения мошенничеких операций) или ошибка 3dsec. |

| 2003 | Decline. SSL restricted | SSL (Не 3d-Secure/SecureCode) транзакции запрещены Магазину. |

| 2005 | 3DS rule failed | Платеж не соотвествует условиям правила проверки по 3ds. |

| 2014 | Ошибка выполнения 3DS-правила | Ошибка выполнения 3DS-правила. |

| 2016 | TDS_FORBIDDEN | Мерчант (торговая точка) не имеет разрешения на 3-D Secure, необходимое для проведения платежа. |

| 1017 | Decline. 3DSec comm error | 3-D Secure - ошибка связи. |