Как выбрать лучший платежный агрегатор для интернет-магазина? Что такое платежный агрегатор Какой агрегатор платежей выбрать.

Начинающие владельцы онлайн-бизнеса перед выходом на рынок хотят проверить, будет ли приносить проект прибыль. И только потом решаются зарегистрироваться в качестве ИП или юридического лица. Однако большинство сервисов приема платежей работают только с компаниями и ИП, таким образом, найти платежный агрегатор для физических лиц оказывается не так просто. Не просто, но возможно, об этом и поговорим далее в статье.

Платежные агрегаторы (ПА) объединяют в себе несколько способов оплаты, это позволяет клиентам выбрать на сайте наиболее оптимальный вариант для перевода платы за товар или услугу. Подключение каждой отдельной системы является невыгодным решением как с финансовой точки зрения, так и с технической. Поэтому даже небольшому интернет-магазину рекомендуется установить на свой сайт платежный агрегатор.

Критерии выбора ПА:

- Количество платежных систем, с которыми работает агрегатор. Потенциальные покупатели могут доверять разным платежным системам, зависит это в первую очередь от личных предпочтений. При выборе агрегатора стоит в первую очередь брать во внимание, сколько способов оплаты предлагает сервис.

- Комиссия. Необходимо отметить, что большинство агрегаторов формируют итоговую комиссию на основании нескольких факторов: ежемесячный оборот (чем больше прибыль интернет-магазина, тем более выгодные условия будут доступны владельцу). Тип бизнеса (некоторые платежные агрегаторы могут предложить физическим лицам лояльные тарифы). Для каждой платёжной системы есть своя сетка комиссий, например, средние сборы по оплате с банковской карты находятся на уровне 2-4%, через электронные деньги 3-3,5%, через мобильных операторов до 8%, через терминалы до 12%. Не стоит стремиться найти сервис с минимальной комиссией, в дальнейшем это может ухудшить уровень обслуживания и конверсию.

- С кем работает сервис. В большинстве случаев, крупные агрегаторы предлагают для некоммерческого бизнеса альтернативную линейку тарифов.

- Как быстро можно подключить. При выборе агрегатора стоит учесть, сколько времени займет подключения сервиса. Например, предлагает физическим лицам заполнить анкету и пройти верификацию аккаунта, после этого клиент получает возможность для технической интеграции страницы оплаты на сайт. Скорость подключения будет зависеть от следующих аспектов: какие документы нужно предоставить, проверка сайта на соответствие требованиям агрегатора, согласование и техническая интеграция. Некоторые сервисы могут предложить подписать договор-оферту.

- Возможности для интеграции. Для того чтобы производить оплату на сайте, необходимо интегрировать агрегатор в функционал сайта. Наиболее популярные способы внедрения: WS -интеграция и iFrame . WS -интеграция подразумевает то, что модуль оплату устанавливается на сайт, и клиентам не требуется переходить на страницу платежной системы. В случае с iFrame , клиенты вводят данные на сайте агрегатора без явного перехода на него. Здесь очень важно использовать настройки кастомизации страницы оплаты, чтобы она органично вписывалась в дизайн сайта.

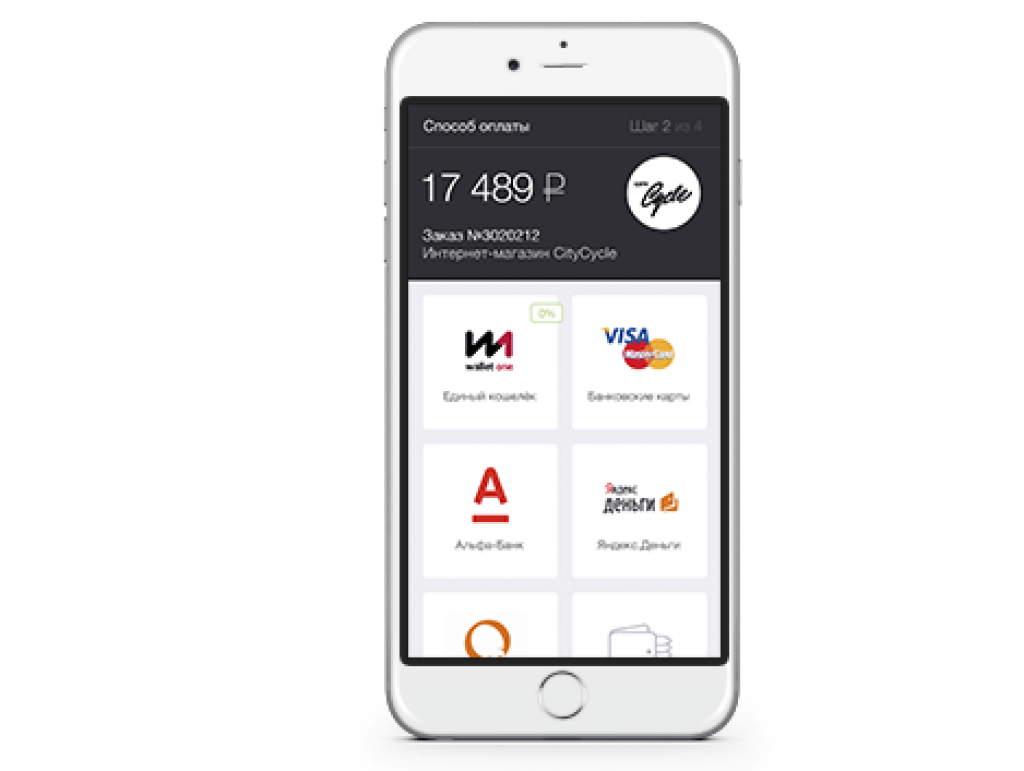

Список платежных агрегаторов для физических лиц

Наиболее выгодные платежные агрегаторы, позволяющие выполнить подключение без регистрации бизнеса:

- Robokassa.

- Wallet One Единая касса.

Robokassa

Для полноценного использования Robokassa физическим лицам необходимо пройти процедуру идентификации. Для этого потребуется внести персональные данные и пройти процедуру верификации QIWI кошелька, прикрепленного к учетной записи. Данная услуга доступна только резидентам РФ. Плюсом использования данной системы является то, что она предлагает большие возможности для интеграции, CMS модули и техническую документацию.

Wallet One Единая касса

Международный платежный агрегатор, который предлагает сотрудничество физическим лицам. Для использования сервиса необходимо пройти идентификацию: отправить заявление по почте, обратиться в офис компании, посетить салоны Contact или Евросеть и пройти видеоидентификацию с помощью Skype . Плюсом работы с данным сервисом является то, что предлагает большой выбор способов оплаты и работает с разной валютой.

Ниже представлена сетка тарифов:

|

Наименование |

Visa, MasterCard |

WebMoney |

Yandex Money |

QIWI Wallet |

Терминалы |

| Robokassa |

2,3-7% |

3,5-9% |

4-5% |

||

| Единая касса |

Какие сложности могут возникнуть при выборе платежного агрегатора для физлиц?

Существенных сложностей при выборе сервиса для физических лиц у клиентов не будет. В первую очередь обратить внимание необходимо на соответствие Федеральному законодательству. Поправки в ФЗ-54 коснулись не только юридических лиц и ИП, но и физических лиц. Необходимо оборудовать магазин онлайн-кассой с возможностью выставления счета на емейл клиента, а также с фискальным накопителем для передачи обработки данных в ОФД и последующей передачи в налоговую службу.

Заключение

Несмотря на то что для физических лиц выбор платежных агрегаторов не так велик, как для ИП и юрлиц, все же есть достойные варианты. Wallet One и Robokassa снимут с вас рутину по приему платежей, несмотря на ваши ежемесячные обороты, и обеспечат ваших клиентов удобной онлайн-оплатой.

Регистрация бизнеса способна убить начинающий проект. Получение официального статуса организации или предпринимателя налагает материальную ответственность. Уплата налогов, пошлин, штрафов – все это допустимо для уже зрелого предприятия. Но для небольшой команды, которая хочет просто протестировать свою идею – непозволительная роскошь.

Без юридического лица можно сделать большую часть работ. Но вот когда дело доходит до проверки прибыльности проекта, придется стать в тупик: платежные агрегаторы будут один за другим отклонять заявки на подключение без наличия официального статуса.

Открыть компанию не очень сложно, а вот закрываться – значит пройти долгий и затратный процесс. Поэтому монетизацию необходимо проверить до начала официальной работы.

И некоторые платежные шлюзы предлагают поработать с ними как частное лицо. С выбором компании, которой можно доверить деньги клиентов, столкнулся и я. Разберемся, на ком лучше остановить выбор.

Уверены, что не придется закрывать свой бизнес после старта? Тогда посмотрите еще раз на эту статистику.

Кто остался на рынке?

Еще год назад не было проблемы найти агрегатор, который можно было подключить без регистрации бизнеса. Но затем Банк России ограничил работу платежных сервисов с физическими лицами. Известным организациям вроде Paymaster, Robokassa и OnPay ничего не осталось, как заморозить счета своих клиентов.

С тех пор ситуация в лучшую сторону не сильно изменилась. Прием платежей в качестве физ. лица практически никто больше не поддерживает. Те немногие, кто еще заинтересован в работе с частниками, серьезно ужесточили требования. Но все же несколько сервисов предлагают подключить свои услуги без регистрации бизнеса:

- Robokassa.

- Interkassa.

- Wallet One.

- Webmoney Merchant.

Что же каждый из них предлагает?

Как видно, лишь две системы из ТОП-7 работают с физ. лицами.

Robokassa

Робокасса – это уже почти синоним платежной системы. Пожалуй, это один из самых известных агрегаторов в СНГ. Известных, прежде всего, своей огромной комиссией. После прошлогоднего инцидента сервис какое-то время не работал с физическими лицами, но сейчас снова возобновил для них прием платежей. Надолго ли?..

Впрочем, рассмотрим, что сейчас предлагает своим клиентам Robokassa.

- Для полноценного использования сервиса придется пройти процедуру идентификации. Для этого после регистрации необходимо внести свои паспортные данные и пройти проверку Qiwi-кошелька, прикрепленного к личному кабинету. Это процедура доступна только гражданам России. Физ. лицам-резидентам других стран воспользоваться системой не удастся.

- Количество способов оплаты сильно ограничено. Клиенты смогут рассчитаться в вашем магазине картами Visa и MasterCard (комиссия от 7%), электронными деньгами Qiwi (6,8%) и Яндекс (дикие 9%), списанием средств со счета российского сотового оператора (5%), а также в салонах связи и нескольких терминалах (5-8%).

- Вывести заработанную сумму можно только на кошелек Qiwi.

- Нельзя напрямую переложить комиссию на магазин. Для этого придется вручную настраивать XML-интерфейс. Он рассчитает, какую сумму платежа выставить клиенту, чтобы с учетом комиссии ему пришлось заплатить ровно столько, сколько стоит товар или услуга. Костыль как он есть.

- Из плюсов Robokassa стоит отметить очень обширную техническую документацию и множество готовых модулей под популярные и не очень CMS.

Из-за ограничения для граждан РФ нам этот сервис подойти не мог. Впрочем, даже имея российский паспорт, я бы серьезно задумывался, стоит ли связываться с Робокассой. Их комиссия самая высокая среди всех сервисов, о которых сегодня пойдет речь, а способ вывода, пожалуй, один из самых неудобных.

Interkassa

Украинская платежная система, поэтому ее распоряжение Банка России не коснулось. Interkassa и до этого предоставляла свои услуги физическим лицам, и на сегодня ничего не изменилось.

Пользовался этой системой примерно полгода на одном из других проектов. Пожалуй, самое главное преимущество Interkassa – очень простая регистрация. Для начала достаточно просто завести аккаунт с помощью email, после чего можно отправить свой магазин на модерацию в WebMoney, Qiwi и Яндекс.Деньги.

Чтобы подключить дополнительные способы оплаты, нужно отправить в тех. поддержку запрос для каждого сервиса, добавленного в систему, и описать, как и для чего будет взиматься оплата. После станет возможным принимать деньги с банковских карт, номеров мобильных операторов, терминалов и еще доброго десятка платежных систем, о которых я вообще никогда не слышал.

Ни на одном из этапов паспортные данные не нужны.

Комиссия невысокая, в пределах 3-5%. С помощью ползунка можно определять, сколько процентов комиссионных будет оплачивать покупатель, а сколько – продавец.

Модули для подключения Interkassa к CMS существуют, но их немного. Более того, создается впечатление, что не все они официальные. У нас возникли проблемы при настройке платежей через единственный доступный плагин для Drupal Commerce. На вопросы тех. поддержка не только не смогла дать ответа, но вообще удивилась существованию этого модуля.

Какие еще минусы Интеркассы:

- Неудобный и неинформативный интерфейс. На главной кроме парочки слайдов с банальной информацией ничего больше нет. Комиссия видна только после подключения нужного способа оплаты. В режимах касс и кошельков поначалу путаешься. Архив принятых платежей никак нельзя отсортировать и удалить - до сих пор на аккаунте висит полсотни тестовых платежей, сделанных в прошлом году.

- Периодически по непонятным причинам отключают прием и вывод средств по одному-двум направлениям. Через какое-то время снова подключают. Правда, всегда предупреждают об этом.

- Плохая репутация. Достаточно поискать по запросу «Interkassa отзывы», чтобы найти множество примеров негативного опыта работы с системой, как в качестве плательщика, так и магазина. В основном жалуются на потерянные платежи, блокировку аккаунтов, долгий вывод средств и медленную работу тех. поддержки. Объективности ради скажу, что сам реально сталкивался только с нерасторопностью саппорта. Впрочем, суммы выводил незначительные. В последнее время заметно, что пытаются исправить свою репутацию, активно работают с клиентами в соц. сетях, стараются отвечать на возникшие претензии.

- Слабая модерация площадок. Это кажется плюсом до тех пор, пока не начинаешь понимать, что ее может пройти не только «белый» сервис, но и мошеннический. Не хотелось бы, чтобы при одном виде платежной формы Interkassa у покупателей закрадывались подозрения в обмане.

Рекомендовать эту систему не могу, все-таки количество негатива в сети в адрес этого платежного шлюза настораживает. А проверять их правдивость на живой аудитории - не лучшее решение. Подождем, может через год-два Интеркасса все же сможет восстановить репутацию.

Wallet One

Международная платежная система со штаб-квартирой в Лондоне, поэтому ее также распоряжение Банка РФ коснулось косвенно. Что примечательно, предлагает свои услуги не только как агрегатор, но и как электронный кошелек для личных нужд, на который можно принимать переводы через любую другую систему.

Поначалу Wallet One встречает красивым, современным и абсолютно неинформативным сайтом. Всю маркетинговую ерунду на лендинге можно смело пролистывать вниз, где и спрятались самые важные ссылки: информация о тарифах, документация, правила использования.

Комиссия системы зависит не только от выручки магазина, но и региона, в котором он зарегистрирован, а также основной валюты. Так, для сайта РФ прием платежей в российских рублях обойдется в 3-5%, а для белорусского сервиса – уже 5-6%.

Wallet One интересен тем, что позволяет работать с разными валютами. Среди доступных: доллары, евро, российские и белорусские рубли, гривны, тенге, злотые и множество других. К сожалению, иногда выбор денежного стандарта сокращает способы оплаты. К примеру, доллары можно принимать только с банковских карт.

Wallet One предлагает очень большой охват доступных платежных систем. Кроме стандартных пластиковых карточек, Webmoney, Яндекс.Денег и Qiwi поддерживаются и региональные электронные кошелки вроде белорусского EasyPay или казахстанского «Касса 24».

Самый главный минус – достаточно сложная процедура идентификации. Система предлагает на выбор несколько способов:

- Отправить заявление по почте.

- Посетить офис компании. Представительства есть во всех странах, валюту которых принимает «Единая касса».

- Посетить салон Contact или Евросеть.

- Пройти видео-идентификацию по Skype.

Но не стоит обольщаться, воспользоваться большинством способов не удастся. Этот список актуален только для России. В зависимости от страны и денежного стандарта, доступны будут только несколько вариантов. Например, для приема денег в нац. валюте нужно посетить офис компании.

При попытке пройти видео-идентификацию кроме паспорта зачем-то потребовали предоставить дополнительный документ: водительское удостоверение, вид на жительство или военный билет. Ничего из этого списка на руках не было, а в офис ехать не хотелось, поэтому пока что работа с Wallet One отложена до лучших времен.

Webmoney Merchant

Если вы зашли на сайт Paymaster и увидели кнопку «Зарегистрироваться как физ. лицо», не спешите радоваться. Вместо одобрения заявки на почту придет предложение принимать платежи как продавец в Webmoney Merchant. Что не удивительно - Paymaster находится в собственности владельцев Webmoney.

Поначалу этот вариант воспринимается достаточно скептически. Принимать платежи только с помощью одного вида электронных денег несерьезно. Однако если внимательнее изучить условия Merchant, выяснится – эта система ближе к агрегатору, чем к обычному кошельку.

Кроме приема Webmoney, сервис позволяет оплатить товар или услугу с помощью карт российских банков, номеров мобильных операторов, терминалов, интернет-банкинга. Можно даже рассчитаться экзотическими Bitcoin. Комиссия за использование небольшая, в пределах 3-5%. К сожалению, встроенными средствами переложить ее на магазин нельзя.

Для начала работы с Webmoney Merchant достаточно просто иметь аккаунт в системе с аттестатом не ниже начального и подать заявку на регистрацию в каталоге торговых площадок Megastock. Модерация занимает примерно сутки, после чего можно начинать принимать платежи. Заработанные деньги будут поступать на ваш WMR-кошелек, откуда их можно вывести обычным способом.

Но все же несколько минусов у системы есть и их стоит иметь ввиду:

- Принимать платежи можно только с карт российских банков. Для жителей других стран рассчитаться карточкой не выйдет, и это очень неудобно.

- Не поддерживаются электронные валюты. Оплатить услуги нельзя популярными Яндекс.Деньгами и Qiwi.

- Мало платежных модулей для CMS. Под Drupal удалось найти только один неофициальный плагин, при этом находился он в песочнице и требовал значительных доработок. Впрочем, на сайте подробно описано API системы, поэтому при наличии программиста интегрировать агрегатор – не проблема.

В целом Webmoney Merchant не дотягивает до звания полноценного платежного шлюза – способов оплаты не хватает. Но при этом он на голову выше обычного приема средств на персональный кошелек ЯД или Qiwi. Процесс подключения достаточно простой, но в то же время отсеивающий мошеннические сайты.

Итог

Мы остановили свой выбор на Webmoney Merchant. Основная причина – отличная репутация системы. Услугами WM пользуюсь уже больше пяти лет, и нареканий в работе системы не было ни разу. Сервис доверенный и заботящийся о безопасности клиентов.

Если не устраивает ограниченный функционал Webmoney Merchant, определенно стоит попробовать Wallet One. Хоть с этой системой и не довелось поработать, она была второй на очереди, если бы с WM возникли проблемы. Возможно, после оформления юр. лица перейдем именно на этот шлюз.

Robokassa и Interkassa вызывают вопросы. Если вы – гражданин РФ, и не боитесь высоких комиссий, то в принципе Робокассу можно попробовать. Интеркасса успела серьезно испортить себе репутацию и сейчас старается восстановить ее. Подключайтесь, если считаете это достаточным основанием. В плане функционала и комиссий системе неплоха.

В последние несколько лет на рынке все ярче заметна тенденция постепенной замены наличного расчета безналичным. Для успешного функционирования интернет-магазина важно подключить его к электронным платежным системам с помощью профессионального платежного агрегатора – специализированной компании, которая предоставляет технологическую платформу для создания разнообразия платежей в рамках одного подключения. Именно такой сервис обеспечивает функциональность денежных переводов для разных платежных систем. Для организации эффективной работы проекта важно выбрать агрегатор с хорошим рейтингом.

Специфика платежных агрегаторов

Платежный агрегатор – это сервис для организации приема электронных платежей на интернет-площадках (магазины, блоги). Термин происходит от лат. aggregatio, то есть накопление, группировка в категорию более высокого уровня. Такие компании предоставляют возможность наладить оплату товаров, услуг на сайте разными способами с помощью многих платежных систем. Это удобно, ведь вместо заключения многих договоров с разными электронными сервисами достаточно оформить соглашение с одним платежным агрегатором. Если выбрать для этой цели профессионалов, которые хорошо сделают свою работу, то это увеличит количество продаж. Вот почему важно не просто , но и найти компанию по подключению платежных шлюзов с хорошим рейтингом. Клиент же сможет быстро и удобно оплатить товар или услугу интернет-магазина наиболее комфортным для себя способом.

2015 год ознаменован событиями, которые оказали серьезное влияние на активность покупателей, деятельность игроков платежного рынка. Первые позиции в этом списке занимает девальвация рубля и стремительное подорожание большинства товаров. Кроме этого, на российский рынок электронной коммерции вышло много иностранных игроков, в частности, из Китая, что повысило конкуренцию и напряжение в работе.

Совет : для беспроблемного подключения интернет-магазина к платежным системам важно проследить, чтобы сайт был полностью функционален, заполнен контентом. Некорректно отображающихся элементов интерфейса, пустых страниц быть не должно.

Важно учитывать, что в последние годы из-за экономического кризиса покупатели все активнее пользуются электронными методами оплаты (платеж в одно касание, подтверждение оплаты, безакцептные списания, автоплатеж). Количество оплат такими способами значительно превышает уровень пользования традиционными методами. Также четко формируется тенденция сокращения спроса на товары и услуги среднего ценового класса, тогда как в сегментах люкс и эконом продажи растут. Покупатели все чаще выбирают денежные переводы через мобильные телефоны, пользуясь безналичными платежами. По прогнозам экспертов, серьезных изменений в размерах комиссии, в том числе платежных систем, не предвидится, произойдет разве что упрощение тарифных сеток фирм-агрегаторов.

Важные изменения в отношениях между платежными системами и интернет-магазинами:

- Появление нишевых решений, которые формируются в зависимости от нужд конкретной торговой площадки.

- Предоставление мерчантам комплексных услуг (например, сервис одного окна).

У каждой фирмы-агрегатора есть свои банки-партнеры - как российские, так и зарубежные. Клиенты могут расплатиться не только наличными, но и электронной валютой. Интернет-магазин получает выплаты на свой счет на следующий рабочий день после платежа.

Размер вознаграждения агрегатора, как правило, не меньше 1,5%. В среднем интернет-магазин подключают к платежному шлюзу в течение 10 дней. Безопасность сервиса гарантирует установка профессионального программного обеспечения, что позволит настроить протокол 3DS, систему фрод-мониторинга.

Какую платежную систему выбрать для интернет-магазина?

Выбор платежного агрегатора для своего проекта должен диктоваться его возможностями и условиями реализации, рейтингом. Он должен создать наиболее благоприятные условия для клиентов, предоставлять широкий спектр дополнительных услуг и обладать хорошей репутацией.

Эти позиции реализуются благодаря подключению максимального количества способов оплаты, предоставлению инструментов для эффективной работы (быстрая интеграция, кастомизация платежной страницы, демо-доступ для проведения электронных платежей, выставления счета на почту клиента).

|

Название, год основания |

Стоимость подключения / Вывод денежных средств | Особенности | Способы оплаты, комиссия |

Кто может подключиться |

| PayAnyWay (2005) | Подключение к сервису приёма платежей - бесплатно / Ежедневно, без комиссии | Чтобы защитить счета покупателей, агрегатор использует технологии 3D-Secure от VISA и SecureCode от MasterCard. Можно подключить SMS и Jabber уведомления | Оплата возможна посредством всех способов кроме PayPal. 4% - товары с доставкой, 6% - прочие товары и услуги, 8% - прочие получатели (в том числе не резиденты РФ. Платежные системы – 1-4% | Юридические лица |

| RBK Money (2002) | Бесплатно / Один раз в 3 дня, без лимита, комиссии нет | Круглосуточная техническая поддержка (онлайн, по телефону), мультивалютность, возврат перевода, рекуррентные платежи | Банковские карты, наличные, терминалы, интернет-банкинг, комиссия от 2,5%. | Юридическое лицо, ИП |

| WalletOne (2007) | Бесплатно / Вывод круглосуточно, от 3000 руб. без комиссии | Предоставление готовых модулей для самых популярных CMS, круглосуточный вывод, больше сотни способов приема платежей, мультивалютные платежи | Все способы оплаты, комиссия разных платежных систем от 1,5 до 5% | Физическое, юридическое лицо, ИП |

| PayMaster (2011) | Бесплатно / Вывод на следующий день без комиссии | Разные тарифные планы, прием платежей через мобильные приложения, холдирование средств, WS-интеграция, круглосуточная техподдержка | Не принимаются платежи PayPal, комиссия – 1.20-4,50% | Физические, юридические лица, ИП (через Web Merchant Interface) |

| Яндекс.Касса (2013) | Бесплатно / Вывод без комиссии на следующий день | Возможность осуществить платеж офлайн, в кредит, рекуррентные платежи, несколько платежных шлюзов, предавторизация | Все способы кроме PayPal, 2,8-5% | Юридические лица, ИП |

| Аssist (1998) | 2950 руб. (сюда входит и регистрация торговой точки в платежных системах VISA, Europay) + взимается комиссионное вознаграждение в соответствии с тарифами Аssist и банка-эквайера / На расчетный счет в соответствии с условиями работы выбранного вами банка, 3-4,5% | Не требует установки специального программного обеспечения, персональные данные покупателя недоступны сотрудникам интернет-магазина, есть конвертизация валюты, функция OneClick | Кредитные карты VISA, MasterCard, JCB, DinersClub, American Express, WebMoney, Яндекс.Деньги, e-port и KreditPilot с комиссией 4-8% | Юридические лица, ИП |

| Net pay (2013) | Бесплатно / Visa, MasterCard, МИР, Яндекс.Деньги (для товаров), QIWI (для товаров), WebMoney. Вывод производят в течение суток с комиссией 3-6,65% | Счет покупателю по электронной почте, бесплатное консультирование, безопасные платежи 3D-Secure | Visa, MasterCard, МИР, электронные кошельки, мобильные платежи, комиссия 3-6% | Юридические лица |

| Robokassa (2002) | Бесплатно / 3-7 дней, комиссия 2,3-7% (размер комиссии определяется тарифом и организационно-правовой формой деятельности лица) | Большое количество партнеров, способов вывода денег, безопасный прием платежей согласно стандарту PCIDSS | Банковская карта, электронный кошелек, сервисы мобильной коммерции, терминалы, Contact, ComfortWay и др. | Юридическое лицо (также ИП), физическое лицо (только для граждан РФ) |

| Деньги Online (2006) | Бесплатно / Карты, WebMoney, терминалы, Yandex, PayPal, наличные, SMS, вывод в течение 1-6 дней, комиссия 4-7% | Модуль для 1С Битрикс, упрощенная интеграция, возможность массовых выплат, индивидуальный подбор оптимальных платежных систем | Банковская карта, WebMoney, Yandex, PayPal, наличные, SMS, терминалы, комиссия 4,5-7% |

Юридические лица |

| PayOnline (2009) | Проекты малого, среднего бизнеса – 3900 руб., последующие сайты – 1900 /

На банковскую карту, электронный кошелек в течение 1-7 дней, комиссия до 2,9% |

Индивидуальный расчет комиссий, особые тарифы для компаний из других отраслей | Банковские карты, электронные кошельки | Юрлицо, ИП |

| Z-payment (2002) | Бесплатно /

Visa/MasterCard, электронные кошельки, комиссия индивидуальна Как подключить интернет магазин к платежной системе?Прежде чем начинать процедуру подключения интернет-магазина к платежным системам, нужно внимательно изучить для себя все пункты договора и тарифов, а также уточнить возможность подключения для физических, юридических лиц, рейтинг компании. В большинстве случаев без проблем подключить прием платежей можно на сайте фирмы-агрегатора. Примерный алгоритм действий выглядит следующим образом:

Сохраните статью в 2 клика: Организация приема платежей на сайт – актуальный вопрос для тех, кто планирует создать или запускает интернет-магазин, другой проект в сети. Подключить платежный шлюз и обеспечить оплату в рамках разных платежных систем помогут специализированные платежные агрегаторы с хорошим рейтингом. Выбирать компанию нужно исходя из оптимальности условий фирмы для конкретного сервиса, размера комиссии и наличия дополнительных опций, возможностей. Вконтакте Одноклассники |

Платежный агрегатор (ПА) – это цифровой сервис, который занимается сбором онлайн средств, поступающих на счет интернет-магазина и передачей их на счет компании. Другими словами, агрегатор является посредником между покупателем, платежными системами и продавцом.

Появление ПА связано с большим количеством способов оплаты, которые могут использовать клиенты. В связи с этим сотрудничать только с ограниченным списком систем оплаты стало невыгодно в плане оперативности и технической организации: заключение договора с каждой отдельной системой отнимает время, равно как и интеграция форм оплаты может быть слишком сложна. Агрегаторы позволяют разрешить эти проблемы, однако важно понимать, что комиссия при этом будет несколько выше, чем при прямом подключении.

Ключевые способы приема VISA, MasterCard, American Express, QIWI, WebMoney — все тарифы подбираются индивидуально

| Название | Банковские карты | WebMoney | Яндекс. Деньги | QIWI | Интернет-банкинг | Терминалы оплаты | Другое |

| 2,3 — 5% | от 2,5 — 7% | 3,5 — 9% | 4,5 — 8% | 3,5 — 5% | 3,9 — 5% | Более 45 способов оплаты;

Работает и с физ. и с юр.лицами |

|

| |

3,7 — 3,9% | 3,7 — 3,9% | 3,7 — 3,9% | 3,7 — 3,9% | Комиссия на вывод 0% | ||

|

2,7 — 3,1% | 3,8 — 4,0% | 6% | 3,3 — 3,5% | 2,5 — 3% | 3,6 — 4% | |

| |

1,8 — 2,7% | от 2% | от 3,5% | от 5% | 2 — 3% | 4-4,5% | Комиссия на вывод 1% |

|

Официальных данных о тарифах на сайте нет. Из неофициальных источников минимальная комиссия 2,1% по банковским картам и максимум до 7% при приеме QIWI Wallet | Комиссия на вывод 1% | |||||

|

0,8 (ЖКХ) 1,7 — 2,1% | ||||||

|

0,7 — 4,2% | 3,5 — 5% | 3,8 — 8,5% | 3,8 — 7,5% | 3 — 4,5% | 3,5 — 5% | |

|

1,1 — 2,9% | 5 — 7% | 5 — 8% | 5 — 7% | |||

| |

1,8 — 2,7% | 2,5% | 3-4% | 4-5% | 2,9% | 1 — 2,9% | Комиссия на вывод 0% |

|

1,7 — 3% | 0,8% | 4 — 8% | 5% | 1,5 — 4% | 3,3 — 7% | Комиссия на вывод 0,7 — 1,5% |

|

1,7 — 3% | 2,7 — 6,5% | 5% | 2,8 — 6,05% | 4 — 6,65% | Льготные тарифы для предприятий ЖКХ | |

|

2,4 — 3,5% | от 3,3 — 3,5% | от 3,3 — 3,5% | от 3,3 — 3,5% | Комиссия на вывод 0% | ||

MegaKassa

|

4,9% | 1% | 4,9% | 5 — 6% | 4 — 5% | 3,9 — 5% | Комиссия на Webmoney 0% |

IntellectMoney

|

2,4 — 3,5% | Льготные тарифы для предприятий ЖКХ, продажи авиабилетов, благо-творительных организаций | |||||

Fondy

|

2,9 — 3% | 2,9 — 3% | 2,9 — 3% | Специальная комиссия при обороте от 3 млн. в месяц | |||

|

3,5 — 4% | 6,5 — 7% | 6,5 — 7% | 5 — 8% | |||

Cypix

|

2 — 3% | 2 — 3% | 5 — 6% | 5 — 6% | |||

Chronopay

|

Ключевые способы приема платежей VISA, MasterCard, American Express, QIWI, WebMoney — все тарифы подбираются индивидуально | ||||||

|

2,8 — 8% | 4,5 — 8% | 4,5 — 8% | 4,5 — 8% | 3 — 8% | 4,5 — 8% | |

Arsenal Pay

|

2,9% | 5% | 5% | 5% | |||

| |

2,8 — 3,5% | 4 — 6% | 2,8 — 5,5% | 5 — 6% | 2,8 — 5% | 2,8 — 5% | |

Деньги Онлайн

|

Все тарифы подбираются индивидуально | ||||||

| |

4% | от 3,5% | от 4,5% | от 4,5% | 4,5 — 5% | 5% | |

Не смотря на идентичные функции, ПА в деталях часто сильно различаются. Поэтому далее мы рассмотрим основополагающие параметры, которые позволят выбрать оптимальный агрегатор для Вашего бизнеса.

I. Количество способов оплаты

В зависимости от личных предпочтений, удобства и доступности, ваш потенциальный клиент может доверять самым различным системам оплаты. Поэтому, выбирая платежный агрегатор (ПА), важно понимать, что чем больше систем оплаты задействовано, тем большая вероятность того, что покупатель осуществит покупку.

Наиболее распространенными способами оплаты являются:

- банковские карты (Visa, Master Card)

- электронные деньги (WebMoney, Qiwi, Яндекс.Деньги)

- интернет-эквайринг (Сбербанк, Альфабанк, Тинькофф)

- терминалы оплаты наличными (Е-деньги, Элекснет, Евроесть)

- оплата с мобильного телефона (мобильная коммерция)

- системы переводов (Contact, Юнистрим)

Нужно иметь в виду, что размеры комиссии для отдельных способов оплаты и видов платежей достигают слишком больших величин, сводя на нет вашу итоговую прибыль. При таком раскладе невыгодную платежную систему лучше отключить.

II. Комиссия

Безусловно один из важнейших параметров. Обычно агрегаторы берут фиксированный процент от каждой транзакции, который может зависеть от следующих факторов:

1. Ежемесячный оборот сайта . Чем больше оборот получаемых вами платежей, тем более выгодные условия готовы предложить ПА, вплоть до индивидуальной системы тарифов.

Условный порог для согласования индивидуальной тарифной сетки обычно составляет 20 млн в месяц.

2. Тип бизнеса, ассортимент товаров . Некоторые агрегаторы предлагают льготные условия платежей для некоммерческих либо благотворительных организаций. Нередко отдельным списком идут комиссии для организаций ЖКХ и продажи авиабилетов.

3. Способ оплаты . В зависимости от того, на каких условиях агрегатор сотрудничает с той или иной системой, комиссия для различных способов оплаты может сильно различаться. Например, платежи через банковские карты будут иметь комиссию в пределах 2-4%, через мобильные операторы — 5-6%, через стационарные терминалы – более 10%.

Изредка возможно заключение договора на условиях ежемесячной абонентской платы.

Важно! Низкая комиссия платежей не должна быть самоцелью, так как дальнейшая интеграция сервиса и общий уровень обслуживания периодически вызывают сложности и ухудшают конверсию. Только отслеживание и анализ статистики продаж помогут вам найти оптимально решение.

III. Кто может подключить платежный агрегатор

Многие ПА имеют различные условия сотрудничества для физически лиц, юридических лиц и индивидуальных предпринимателей. Так, например, с физическими лицами работают далеко не все.

Это же относится и к нерезидентам РФ: в случае готовности к сотрудничеству, от них могут потребовать либо отдельный список документов, либо предложат альтернативную тарифную сетку.

IV. Скорость подключения

Как уже оговаривалось выше, для различных клиентов предлагаются индивидуальные условия работы. Поэтому следует также обратить внимание, на то, как быстро произойдет подключение платежного агрегатора, ведь когда ваш интернет-магазин готов к работе не хотелось бы тратить лишнее время для начала приема платежей на сайте. Общий срок подключения будет зависеть от:

- требуемого пакета документов

- проведения тестов и проверок сайта на качество и законность

- согласования и подписания договора

В среднем процедура подключения занимает от двух до семи рабочих дней. В некоторых случаях менеджеры компании выезжают к вам лично для ускорения процедуры подключения. Также некоторые агрегаторы позволяют сотрудничать по договору-оферте, вместо привычного «бумажного» договора.

Важно! Реестр запрещенных товаров и услуг обычно указывается в разделе «Условия сотрудничества» на сайте агрегатора.

VI. Интеграция и кастомизация

Чтобы непосредственно приступить к получению денег от пользователей вам потребуется провести техническую интеграцию. Другими словами, внедрить платежный агрегатор в функционал вашего сайта, чтобы принимать данные клиента и активировать процедуру перевода-списания средств.

Наиболее эффективные методы интеграции по отношению к пользователю системы – WS-интеграция и Inframe-интеграция.

WS-интеграция – внедрение модуля для оплат непосредственно на страницу магазина без перехода на сайт системы. Отсутствие перехода является очень важным моментом, т.к даже не смотря на повышающийся уровень цифровой грамотности пользователи с подозрением относятся к переходам на «сторонние» сайты.

Подобный вид интеграции требует получения сертификата безопасности PCI DSS и предоставляется только при высокой степени доверия к продавцу.

Inframe – интеграция предполагает внедрение формы оплаты на сайт без явного перехода на страницу агрегатора. По факту ввод данных происходит на сайте агрегатора. Здесь очень важны параметры кастомизации платежной формы: настройка цвета, шрифта, размещение логотипа и т.п., чтобы форма органично вписывалась в дизайн сайта.

Inframe зачастую позволяет производить интеграцию приема платежей при помощи готовых модулей оплаты, разработанных под конкретную CMS. В некоторых случаях внедрение формы в код страницы можно провести даже без помощи программиста. Все модули предоставляются бесплатно и периодически обновляются и дорабатываются.

Пример формы для оплаты банковской картой

Для тех, которые реализуют свои услуги через социальные сети либо вообще обходятся без сайта, некоторые агрегаторы предлагают выставление счета покупателю на e-mail или в виде SMS сообщения и тем решить проблему интеграции.

О том, как выглядит хорошая форма оплаты читайте .

VII. Техническая поддержка

Даже в работе самых проверенных сервисов иногда возникают внештатные ситуации, требующие участия технической поддержки. Агрегаторы обычно заявляют о круглосуточной поддержке в режиме 24/7, что, однако, затруднительно проверить на практике. Важно понимать, что круглосуточная поддержка предоставляется в первую очередь плательщикам сервиса. Запросы от потенциальных клиентов, полученные вне рабочего времени, как правило, обрабатываются дольше.

Также служба поддержки нередко рассматривает чисто финансовые вопросы: отмена платежей, организация возврата товаров, согласования актов и т.д.

Обратиться в службу технической поддержки можно либо по телефону, либо через чат-виджет на сайте агрегатора, либо через личный кабинет.

Пример оформления заявки через личный кабинет

VIII. Платежный агрегатор и 54-ФЗ

Согласно федеральному закону № 54, с 1 июля 2017 года все российские интернет-магазины при расчётах с физическими лицами обязаны использовать специальную контрольно-кассовую технику (ККТ) и выдавать чеки за оплату онлайн.

Так выглядит онлайн-касса «Эвотор» отечественного производства

Клиентоориентированный платежный агрегатор имеет на своем сайте раздел, посвященный 54-ФЗ. Предложения от различных сервисов радикально не отличаются, однако продавцу следует обратить внимание на количество партнеров, предоставляющих онлайн-кассы, так как это позволит найти более выгодные условия. Также менеджеры некоторых ПА производят консультацию по вопросам заключения договора с поставщиком онлайн-кассы, получения квалифицированной электронной подписи (КЭП) и интеграции кассы в личном кабинете сервиса. На сегодняшний день наибольшее количество решений (а именно, пять) мы нашли у , включая предложения легальной работы без кассы.

IX. Дополнительные опции

Кроме приема платежей-онлайн платежный агрегатор может предложить услуги, которые прямо или косвенно помогут более эффективно вести продажи, а также упростить взаимодействие клиента и сервиса.

Рекуррентные платежи — это периодические перечисления, которые будут выполняться в автоматическом режиме с согласия пользователя, если первый платеж прошел успешно. При этом данные карты будут сохранены на сервере интернет-магазина. Подобная услуга будет очень удобная для сайтов, предоставляющих услуги с абонентской платой, например интернет-провайдеры или онлайн-игры.

Массовые выплаты — услуга, позволяющая производить выплаты своим клиентам. Вы пополняете баланс, и с него производятся платежи по заданным реквизитам одному получателю или группе. Актуально для микрофинансовых организаций, маркетинговых агентств, онлайн-казино и т.д.

Скорринг — это система анализа и оценки платежеспособности. Задача услуги — установить репутацию того или иного плательщика на основании совершенных им операций, наличия средств на балансе, количества отказов и возвратов, контактных данных и прочего. Скорринг отлично подойдет для кредитных организаций.

Предоставление собственной CMS . Редкая, но интересная услуга, при которой платежный агрегатор предоставляет CMS собственной разработки, которая легко решает все проблемы связанные с технической интеграцией. Подойдет для продавцов, имеющих финансовые сложности.

Торговые площадки для продвижения продукта

. Также не частая опция. Может является как дополнительной оплачиваемой, так и бесплатной услугой. Примерами таких площадок являются Яндекс.Маркет (с оплатой за клики и продажу товара) или — бесплатная торговая площадка от агрегатора ROBOKASSA.

RBKmoney — обзор возможностей для бизнеса

RBKmoney — обзор возможностей для бизнеса

Без возможности принимать платежи по банковским картам или электронными деньгами, вы не сможете продавать ваши товары и услуги, какими бы полезными и функциональными они не были. В предыдущей статье мы , как его подключить и какой банк выбрать.

В этой статье мы расскажем о том, что такое платежный агрегатор, как он работает, как подключить интернет-магазин к платежному агрегатору, а также рассмотрим популярные предложения платежных агрегаторов для интернет-магазина на 1С-Битрикс.

Что такое платежный агрегатор и зачем он нужен интернет-магазину?

Платежный агрегатор - поставщик услуг, с помощью которого предприниматели могут обрабатывать платежные операции и принимать оплату за свои товары и услуги. Агрегаторы имеют в своем арсенале возможность принимать оплату по банковским картам, а также наличными, электронными деньгами, с баланса мобильного телефона, предоставлять услуги кредитования или возможность оплаты счета в интернет-банке. Таким образом, платежный агрегатор - это такой комбайн по обработке платежей, который способен предоставить широкий набор способов оплаты.

Подключение интернет-магазина к платежному агрегатору способно решить все вопросы с оплатой на сайте, поскольку для оплаты станет доступно огромное количество различных способов, удобных для конечного клиента, а предпринимателю не нужно иметь счет в каком-то конкретном банке. Кроме того, платежные агрегаторы проще интегрировать в любой сайт или интернет-магазин, благодаря поддержке огромного количества CMS или возможности подключиться к агрегатору с помощью API.

Как защитить онлайн-транзакции?

Все очень просто. Чтобы обеспечить защиту конфиденциальных данных, необходимо установить SSL-сертификат на ваш сайт или интернет-магазин. Это обеспечит переход на HTTPS, повысит позиции вашего сайта в поисковых системах, а также защитит транзакции на вашем сайте. Подробнее о пользе перехода на защищенный протокол http можно прочитать в нашей статье.

Обзор популярных платежных агрегаторов

В этой главе мы собрали популярные в РФ и странах СНГ платежные агрегаторы, которые помогут решить вопрос с организацией оплаты товаров и услуг на сайте и в интернет-магазине. Расскажем о преимуществах каждого сервиса, размере комиссии, способах подключения и о том, на что обратить внимание при выборе.

Яндекс.Касса

Яндекс.Касса - один из самых популярных платежных агрегаторов, который позволяет интегрировать систему в более чем 50 CMS, а также получать оплату вообще без сайта. Интерфейс личного кабинета прост и понятен в использовании, а сам агрегатор поддерживает различные способы оплаты: наличные, банковские карты, электронные деньги, интернет-банкинг, кредитование, баланс мобильного.

Комиссия:

от 3,5% при обороте до 1 млн ₽

от 2,8% при обороте больше 1 млн ₽

Преимущества:

Maestro

Зачисление денежных средств на следующий рабочий день

Подключение касса к сайту на CMS, фреймворке или CRM

Возможность подключить кассу с помощью API

Возможность подключить Яндекс.Кассу вообще без сайта

Поддержка Apple Pay

Возможность отслеживать статистику по транзакциям онлайн

На что обратить внимание:

Сервис предоставляется только для ИП и юридических лиц. Для физ.лиц доступ к Яндекс.Кассе закрыт

Если необходимо снизить комиссию, а оборот компании составляет менее 100 тысяч рублей в год, то можно воспользоваться сервисом Яндекс.Платежка (комиссия 0%, подходит для физ.лиц.)

Robokassa

Платежный агрегатор, который занимает уверенное второе место в рейтинге теглайн и предоставляет широкий список способов оплаты: это и оплата банковскими картами и наличными, платежи электронными деньгами, платежи через интернет-банк или со счета мобильного.

Комиссия:

5% при обороте до 0,5 млн. ₽

2,9% при обороте от 0,5 млн. ₽

Преимущества:

Работает со всеми популярными картами: MasterCard, VISA, Мир

Работает как с юридическими лицами, так и физическими лицами

Возможность снизить комиссию при увеличении оборота интернет-магазина

Существуют льготные тарифы для некоммерческих организаций (услуги ЖКХ, продажа авиабилетов)

На что обратить внимание:

Высокая комиссия при оборотах менее 1 млн. ₽

Существуют перебои в работе сервиса

Можно продавать без сайта через RoboMarket

Pay Any Way

Сервис, запущенный в 2010 году, который предоставляет все базовые способы оплаты, а также низкую комиссию: оплата банковскими картами, интернет-банкинг, электронные деньги, оплата со счета мобильного телефона и в платежных терминалах, наличными через терминалы Евросети или Связного.

Комиссия: 2,7% до 3 млн. ₽

Преимущества:

Работает со всеми популярными картами: MasterCard, VISA, Мир

Низкая комиссия за транзакцию

Поддержка всех популярных электронных кошельков

Широкий список CMS для интеграции с интернет-магазином

Возможность снизить комиссию для компаний, которые занимаются ЖКХ

На что обратить внимание:

Доступен всего 1 тариф

Возможно снизить комиссию при обороте свыше 3 млн. ₽

Для подключения вне РФ тарифы обсуждаются индивидуально

Не работает с физическими лицами

RBK Money

Доступны несколько сценариев работы сервиса: физические лица могут подключить электронный кошелек, а юридические лица подключаются непосредственно к платежному агрегатору.

Сервис поддерживает полный набор способов оплаты: начиная от банковских карт, и заканчивая оплату в интернет-банке, наличными или электронными деньгами.

Комиссия: 3,9% для всех клиентов

Преимущества:

Работает со всеми популярными картами: MasterCard, VISA, Мир

Поддержка всех основных способов оплаты

Возможность снизить комиссию для НКО; компании, которые продают пассажирские авиабилеты, занимаются услугами ЖКХ

Круглосуточная техническая поддержка

На что обратить внимание:

Не поддерживаются популярные электронные кошельки WebMoney, Яндекс.Деньги

Высокая комиссия по сравнению с предыдущими платежными агрегаторами

WalletOne

Сервис, который присутствует в топе теглайн и предоставляет возможность принимать платежи в нескольких валютах: рубли, тенге, евро, доллары, белорусские рубли, гривны, лари и другие. Если планируется, что интернет-магазин будет работать за пределами РФ, то WalletOne - сервис, который можно рассмотреть для подключения к интернет-магазину.

Комиссия:

При объеме до 100 тыс. ₽

4% за прием платежей по банковским картам при объеме до 100 тыс. ₽

от 4,5% до 5% - прием платежей электронными деньгами при объеме до 100 тыс. ₽

3% за прием платежей по банковским картам при объеме до 1 млн. ₽

от 3,5% до 5% - прием платежей электронными деньгами при объеме до 1 млн. ₽

Преимущества:

Работает со всеми популярными картами: MasterCard, VISA, Мир

Поддержка всех основных способов оплаты

Поддержка популярных электронных кошельков

Поддержка нескольких типов валют

Возможность оплатить с помощью Viber

Широкий список поддерживаемых CMS

Возможность интеграции по API

На что обратить внимание:

Если интернет-магазин должен принимать к оплате несколько валют, платежный агрегатор WalletOne заслуживает внимания интернет-коммерсантов.

Резюме.

Платежные агрегаторы позволяют решить все вопросы с оплатой на сайте или интернет-магазине на 1С-Битрикс. Надеемся, что статья окажется для вас полезной.

Вы можете воспользоваться нашими .

Успехов в бизнесе.

Команда АЛЬФА Системс.